Väitteet suomalaisten turvallisuushakuisuudesta ovat liioiteltuja – ainakin jos uskoo tuoretta pitkän aikavälin aineistoa. Onneksi riskiä vastaan on myös tullut muhkea sijoitustuotto. Sijoittajan vastapuolena olevan lainanottajan taakkaa on puolestaan pienentänyt rahoitusmarkkinoiden sääntely ja korkovähennys. Toivottavasti mennyt kehitys on tae tulevasta.

1870-luvulta alkaen tarkasteltuna Suomeen sijoittanut on saanut osake- ja kiinteistömarkkinoilta sekä valtion lyhyt- ja pitkäaikaisista velkakirjoista huipputuoton. Tuotto on suurempi kuin missään muussa 16 maassa, josta vastaavia aineistoja on saatavilla (Jordá ym. 2017). Näitä maita ovat 13 Euroopan maan lisäksi USA, Japani ja Australia.

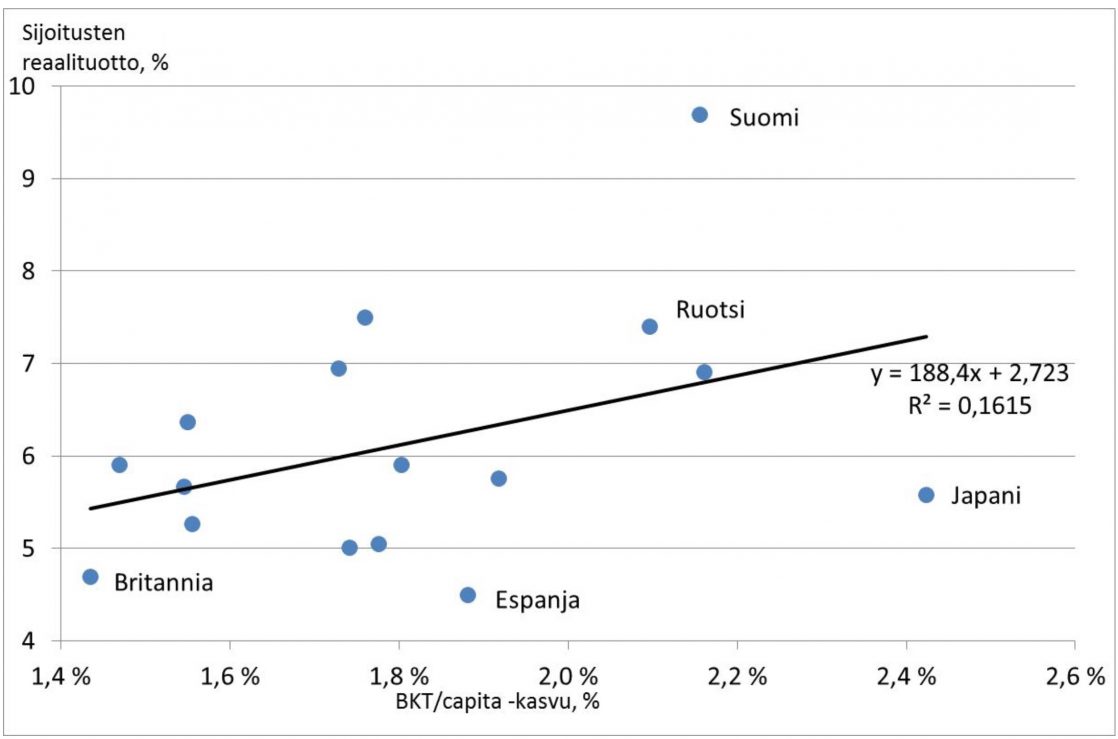

Suomessa sijoitusten reaalituotto on ollut lähes 10 % vuodessa, kun se aineiston kaikissa maissa on ollut keskimäärin reilut 6 %. Suomessa omaisuus on siis kaksinkertaistunut seitsemän vuoden välein inflaatio huomioon ottaenkin. Ruotsikin jää kivasti jälkeemme noin 7 % tuotolla.

Suomea on pidetty Euroopan Japanina, mutta sijoitustuotossa Suomi on ollut jopa Japaniakin kovempi (kuvio 1). BKT/asukas –suhteella mitattu elintason kasvu on ollut viimeisen 140 vuoden aikana nopeinta Japanissa (yhdistin Jordánin aineistoon Maddison projektin BKT/asukas –tiedot). Suomessa elintaso on noussut yhtä jalkaa öljyä löytäneen Norjan kanssa, mutta sijoitusten tuotossa Suomi poikkeaa selvästi edukseen muista maista.

Sijoitusten reaalituotto ja elintason kasvu, % vuodessa vuosina 1870-2015.

Etenkin tuotto riskisiksi mielletyistä kiinteistö- ja osakesijoituksista on ollut hyvä. Riskisijoitukset ovat tuottaneet yli 3 prosenttiyksikköä paremmin kuin aineistossa keskimäärin. Riskittömämpi tuotto lyhyistä ja pitkistä valtion velkakirjoista puolestaan on ollut alle puoli prosenttiyksikköä keskiarvoa parempi.

Suomessa riskisijoitukset ovat olleet erityisen riskisiä. Tämä näkyy etenkin osakkeiden arvon heilahteluissa.

Kun Suomen kiinteistö- ja osaketuottoja verrataan otettuun riskiin, tuotto ei enää olekaan poikkeuksellisen hyvä.

Riskin ottaminen on kannattanut enemmän kiinteistösektorilla kuin osakkeissa. Osakesijoitukset tuottivat selvästi kiinteistösijoituksia vähemmän, kun tuotto suhteutetaan keskimääräiseen arvonheilahteluun.

Korkea tuotto ei ole ollut kuitenkaan pois lainanottajan selkänahasta. Lainanottaja on hyötynyt korkovähennyksestä näihin päiviin saakka, ja rahoitusmarkkinoiden sääntely piti lyhyet korot pitkään alhaisina. Rahoitusmarkkinoiden vapauttaminen käänsi lyhyet korot Suomessa nousuun, mutta euroon liittyminen teki kokoista yleiseurooppalaiset.

Samasta lyhyiden korkojen mataluudesta hyötyivät myös yritykset, joiden rahoitus on ollut pankkikeskeinen. Halpa lainaraha, korkovähennys ja investointien anteliaat poistoehdot johtivat Suomessa jopa yli-investointeihin 1990-luvulle tultaessa.

Valtio hyötyi samasta syystä ainakin lyhyttä rahoitusta hankkiessaan. Sen sijaan nopea talouskasvu piti yllä keskimääräistä jyrkempää korkokäyrää. Pidemmän aikavälin rahoitus on ollut aineiston mukaan Suomen valtiolle keskimääräistä kalliimpaa. Se ei ole kuitenkaan ollut Suomelle ongelma pitkän aikavälin tarkastelussa.

Valtiokonttorin historiikin mukaan korkea velkaantuminen on hyvin harvinaista Suomen taloushistoriassa. Ennen toista maailmansotaa valtionvelan bkt-osuus käväisi korkeimmillaan noin neljänneksessä bkt:stä vuosina 1932–33. Toinen maailmansota velkaannutti Suomea, mutta sodan jälkeen julkinen velka laski jälleen nopeasti. Vasta 1990-luvun lama ja vuonna 2008 alkanut finanssikriisi kasvattivat julkista velkaa uudelleen.

Suomella on ollut menestyksekäs itsenäisyyden aika niin reaalitaloudessa kuin sijoitustuotoissa. Toivottavasti jaksamme uudistaa talouttamme niin, että mennyt tuotto on myös enne tulevasta.

Viitteet:

Óskar Jordá, Katharina knoll, Dmitry Kuvshinow Moritz Schularick ja Alan M. Taylor (2017). Tre Rate of Return on Everything, 1720-2015. Federal Reserve Bank of San Francisco, Working Paper 2017-25.

Maddison Project. http://www.ggdc.net/maddison/maddison-project/home.htm